2023年以降は、金利上昇の不安からフラット35を利用する人が増えるといわれています。住宅購入を検討したときに必ず説明を受けるフラット35ですが、いまいち理解できていない人は多いのではないでしょうか。

そんなフラット35をわかりやすく紹介します。利用すべき人とそうでない人についても紹介しているので、住宅ローンの利用を検討している方は参考にしてください。

もくじ

フラット35をわかりやすく紹介

フラット35の特長や申込条件、メリット・デメリットなどをわかりやすく紹介します。

フラット35とは

フラット35とは、住宅金融支援機構が提供している全期間固定金利型の住宅ローンです。住宅金融支援機構は、国土交通省と財務省が所管していた住宅金融公庫の業務を引き継いだ公的機関で、住まいに関する融資を専門としています。フラット35の申込みは、住宅金融支援機構と提携している民間金融機関の窓口で行います。

コロナ渦の影響で、2019年に比べて2020年と2021年の利用者数は減少しています。

住宅金融支援機構の「フラット35利用者調査(2021年度)」によるとフラット35の利用者推移は以下のとおりです。

| 2017年度 | 2018年度 | 2019年度 | 2020年度 | 2021年度 | |

|---|---|---|---|---|---|

| フラット35利用者 | 7万7,964件 | 7万7,680件 | 8万3,513件 | 7万8,560件 | 6万5,877件 |

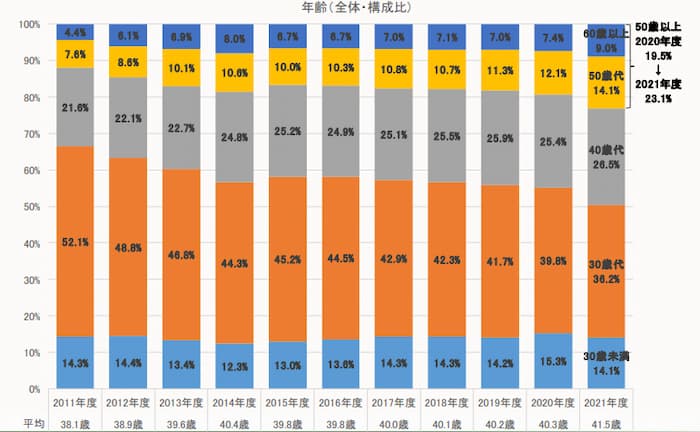

また、フラット35を利用している年齢層は30歳代が一番多く、2021年度は36.2%でした。しかし、全体に占める30歳代の割合は徐々に減っています。一方で、50歳以上の利用が増加し、2021年度には23.1%と初めて全体の2割を超えました。

住宅金融支援機構「フラット35利用者調査(2021年度)」より

フラット35の特徴

フラット35には、以下の5つの特徴があります。

- 全期間固定金利

- 借入期間は最大35年

- 借入金額は最大8,000万円

- 投資用物件での申込みは不可

- 適合証明書が必要

全期間固定金利

フラット35の最大の特徴は、全期間固定金利であることです。金利は借入期間や融資率、加入する団体信用生命保険の種類で異なります。また同じ条件でも、取り扱っている金融機関によって金利は異なります。

借入期間は最大35年

借入期間は原則15〜35年です。ただし、申込者または連帯債務者が満60歳以上の場合は借入期間を最短10年から選択できます。また、80から申込時の年齢を差し引いた年数が35年未満の場合は、その年数が最大借入期間となることに注意が必要です。

借入金額は最大8,000万円

借入金額は100万円以上8,000万円以下です。借入金額には土地の購入費や、融資手数料、登記費用といった諸費用も含まれます。

投資用物件での申込みは不可

フラット35は、投資を目的とした利用はできません。融資後は残高証明書を転送不要で郵送し、定期的に申込者や親族が住んでいるかを確認しています。万が一、目的外の利用が判明した場合は借入金額の一括返済を求められます。

適合証明書が必要

融資を実行する手続きの前までに、金融機関に適合証明書の提出が必要です。適合証明書とは、融資を受ける住宅が住宅金融支援機構の定める技術基準を満たしているかどうかを判断する書類です。適合証明書は、適合証明の検査機関が発行します。

申込条件

フラット35を申込むためには、申込者と住宅についての条件を満たす必要があります。それぞれ確認しましょう。

申込者の条件

申込者がクリアしなければいけない条件は以下の3つです。

- 申込時に満70歳未満

- 日本国籍を有している、特別永住者、永住許可を受けている方

- 総返済負担率が以下の基準値であること

総返済負担率の基準値は、年収によって以下のように定められています。

| 年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| 基準値 | 30%以下 | 35%以下 |

住宅の条件

融資を受ける住宅がクリアしなければいけない条件は以下の3つです。

- 申込者または親族が居住する

- 住宅金融支援機構が定めた技術基準を満たしている

- 一戸建ての場合は床面積が70m2以上ある

メリット

フラット35の主なメリットは以下の4つです。

- 金利が上がる心配がない

- 審査項目における職業の制約が少ない

- 団体信用生命保険への加入が任意

- 保証料・繰上返済手数料がかからない

金利が上がる心配がない

フラット35は全期間固定金利のため、完済まで同じ金利で借りられます。つまり毎月の返済額も変動しません。将来的に金利上昇が予想されている現在では、フラット35でローンを組めば借入期間中に金利変動の心配をしなくて済みます。

審査項目における職業の制約が少ない

民間金融機関の住宅ローンは、派遣社員は申込みができないなどと職業の制約があります。フラット35の審査項目には、雇用状態や勤続年数などの条件はありません。育児休暇や介護休暇中の方でも、勤務先から証明書を発行してもらえれば申込みができます。

団体信用生命保険への加入が任意

団体信用生命保険(団信)とは、申込者が万が一死亡または高度障害になった場合、住宅ローン残高がゼロになる保険のことです。通常、民間金融機関の住宅ローンでは団信の加入を必須としていますが、フラット35では加入が任意です。

保証料・繰上返済手数料がかからない

フラット35では、保証料や繰上返済手数料がかかりません。住宅ローン契約時にはさまざまな諸費用がかかるため、保証料の負担がない分安く抑えられます。契約中に繰上返済する場合は、ためたお金から手数料を払わなくてもよく、全額を返済に充てられます。

デメリット

次にデメリットを3つ解説します。

- 変動金利に比べると金利が高い

- 融資率が9割を超えると金利が高い

- 繰上返済の最低金額が高い

変動金利に比べると金利が高い

固定金利は、変動金利に比べると金利が高いというデメリットがあります。そのため、毎月の返済額も、変動金利の住宅ローンよりフラット35のほうが高くなります。ただし、変動金利の場合は将来金利が上昇すると返済額も上がるリスクが伴います。

融資率が9割を超えると金利が高い

フラット35の金利は、融資率が9割を超えると高くなります。たとえば、借入期間が21年以上35年以内でもっとも多い金利は、融資率が9割以下で1.68%であるのに対し、融資率が9割超であれば1.94%です(2023年1月現在)。可能であれば頭金を1割以上用意することをおすすめします。

参考:「最新の金利情報:長期固定住宅ローン【フラット35】」

繰上返済の最低金額が高い

申込みした金融機関の窓口で繰上返済する場合、最低金額は100万円からです。こまめに返済したいと思っている方は、10万円から返済できるインターネットサービスを利用しましょう。ただし、インターネットサービスの場合、全額繰上返済ができない、2カ月以上連続した返済ができない点に注意しましょう。なお、窓口でもインターネットサービスでも繰上返済に手数料はかかりません。

フラット35が向いている人・やめたほうがいい人

フラット35が「向いている人」と「やめたほうがいい人」とは、どのような人なのか解説します。自身の状況と照らし合わせて、検討してください。

向いている人

以下のような人はフラット35の利用に向いているといえます。

- 金利の心配をしたくない人

- 職業に不安がある人

- 健康に自信がない人

金利の心配をしたくない人

フラット35のメリットでもある全期間固定金利なら、金利上昇の影響を受けません。2023年現在は超低金利ですが、これから金利が上昇すると考えている方にはフラット35が向いています。完済まで申込時の金利・返済額が続くため、ライフプランの計画も立てやすいでしょう。

職業に不安がある人

自営業、転職したばかりの会社員、派遣社員など、住宅ローンの申込みにあたって職業に不安があるという人にはフラット35が向いています。フラット35は、職業についての審査項目が厳しくありません。金融機関の住宅ローンの条件に合致しなかった人は、フラット35を検討してみましょう。

健康に自信がない人

健康に自信がない人であれば、団体信用生命保険の加入を必須としていないフラット35がおすすめです。ただし、加入しなかった場合は申込者が死亡してもローンが残ります。民間の死亡保険に加入したり、返済計画を立てておいたりと準備をしておきましょう。

やめた方がいい人

以下のような人はフラット35の利用が向いておらず、別の住宅ローンを利用したほうがよいでしょう。

- 短期間で繰上返済を考えている人

- 頭金が用意できない人

- 金融機関の住宅ローンで金利優遇を受けれる人

短期間で繰上返済を考えている人

短期間で繰上返済を考えている人は、フラット35の全期間固定金利よりも変動金利のような低い金利で契約したほうがよいでしょう。短期間で返済する場合は、将来の金利上昇を心配する必要がないためです。

頭金が用意できない人

頭金が1割以下の人にはフラット35はおすすめできません。融資率が9割を超えると金利が高くなります。あとで手元に現金がなくなって困る場合もあるため、無理に頭金を用意して金利を下げることはおすすめできません。

金融機関の住宅ローンで金利優遇を受けれる人

金融機関の住宅ローンでは、職業や取引内容によって金利優遇を受けられる場合があります。優遇される条件に合致する人であれば、フラット35よりも金融機関の住宅ローンのほうが向いています。

フラット35の上手な活用方法とは

フラット35を上手に活用する方法を紹介します。

特約・オプションを組み合わせる

フラット35には「住宅性能」「維持保全」「地域連携」に関する条件によって、以下の特約やオプションを組み合わせて申込みができ、金利を引き下げられます。

| 特約・オプション | 主な条件 |

|---|---|

| フラット35S | 省エネルギー性や耐震性など高性能な住宅 |

| 維持保全型 | 長期優良住宅 |

| 地域連携型 | 子育て世代、地方移住者 |

たとえば、ZEH※水準の高性能な住宅を子育て世帯が取得したすると、申込みから10年間の金利を0.5%引き下げられます。

利用できそうな条件があれば、特約やオプションを組み合わせて金利優遇を受けましょう。

※ZEH

net Zero Energy House(ネット・ゼロ・エネルギー・ハウス)の略語。家庭で使用するエネルギーを、太陽光発電などで創るエネルギーでまかない、年間で消費するエネルギー量を実質的にゼロ以下にする家

あえて繰上返済しない

繰上返済とは、毎月の返済額とは別にまとまった額を返済することです。繰上返済をすることで、返済期間を短縮できるメリットがあります。

現在の超低金利で契約したフラット35を活用するには、あえて繰上返済をしないことも有効です。無理をして繰上返済し、手元の現金がなくなると、車を買うときや子どもが進学するときに自動車ローンや教育ローンを組む必要が出てきます。これらのローンは、住宅ローンより金利が高いうえに、申込むときには今以上に金利が上昇している可能性があります。

フラット35なら契約時の超低金利が全期間固定され、金利や返済額が上がる心配はありません。「あえて繰上返済しない」という選択でフラット35を活用し、将来に備えた余裕資金を取っておきましょう。

この記事の編集者

メタ住宅展示場 編集部

メタ住宅展示場 編集部

メタ住宅展示場はスマホやPCからモデルハウスの内覧ができるオンライン住宅展示場です。 注文住宅の建築を検討中の方は、時間や場所の制限なく、住宅メーカーを比較検討していただくことが可能 です。 土地から探す、実家を建て替えるなど、あなただけの家づくりプラン作成をお手伝いします。 また、注文住宅を建てる際のノウハウなどもわかりやすく解説。 利用者が安心してサービスを利用できるように努めています。 注文住宅でわからないこと、不安を感じていることがあれば、ぜひメタ住宅展示場をご利用ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)